La crisis en Medio Oriente volvió a poner al Estrecho de Ormuz en el centro del mapa logístico global durante 2026. Aunque se trata de una ruta asociada sobre todo al petróleo y al gas, su alteración también está impactando al transporte marítimo de contenedores, elevando la presión sobre costos operativos, disponibilidad de combustible, seguros y tiempos de tránsito. Sin embargo, al cierre de marzo, el efecto sobre las tarifas spot del sector portacontenedor todavía no muestra un alza generalizada en todas las rutas.

El punto clave es este: el mercado todavía no está reaccionando con una explosión uniforme de tarifas, pero sí con un encarecimiento progresivo por la vía menos amable y más traicionera, la de los costos indirectos. En otras palabras, la tarifa base aún no se desborda en todo el mundo, pero el sistema ya está crujiendo por bunker, recargos de emergencia, primas de riesgo y reconfiguración operativa de las navieras.

Un impacto visible, pero todavía desigual

De acuerdo con los análisis publicados por MundoMaritimo, el conflicto en Medio Oriente y el cierre efectivo o restricción severa del Estrecho de Ormuz no habían desatado, hasta finales de marzo de 2026, un aumento global inmediato de las tarifas spot de contenedores. Freightos reportó incrementos moderados en el Transpacífico, con alzas de 3% hacia la costa oeste de Estados Unidos y 4% hacia la costa este, mientras que algunas rutas Asia-Europa se mantuvieron estables en la primera reacción del mercado.

Aun así, la calma no es exactamente calma. Drewry reportó que su World Container Index subió 5% en la semana del 26 de marzo, acumulando cuatro semanas consecutivas de alzas, hasta ubicarse en US$2.279 por contenedor de 40 pies. En la ruta Shanghái-Génova, por ejemplo, el aumento fue de 12%, una señal de que las tensiones sí están golpeando con más fuerza ciertos corredores comerciales.

Ese matiz importa mucho para importadores y exportadores: no todo el mercado está incendiado al mismo tiempo, pero algunas rutas ya están mostrando humo bastante feo.

El verdadero golpe inicial: combustible, seguros y recargos

La mayor presión no vino primero por una subida masiva de las tarifas spot, sino por el combustible. Maersk explicó que la situación en Medio Oriente alteró el acceso global al fuel, lo que la llevó a aplicar un Emergency Bunker Surcharge (EBS) temporal a nivel global desde el 25 de marzo de 2026, con recargos de US$200 por contenedor de 20 pies y US$400 por contenedor de 40 pies en varios tránsitos long-haul headhaul.

Freightos también advirtió que las navieras empezaron a anunciar recargos de combustible de varios cientos de dólares por FEU, junto con nuevos aumentos de tarifas y recargos extraordinarios en rutas que incluso no están directamente dentro del Golfo. El argumento es claro: aunque un embarque no cruce Ormuz, el costo del combustible, la disponibilidad de abastecimiento y la reorganización de red ya están contaminando el resto del tablero.

A eso se suma el seguro marítimo. MundoMaritimo reportó el 31 de marzo que el bloqueo del Estrecho de Ormuz está generando un impacto transversal en el mercado global de seguros y reaseguros, con riesgo de estrés de liquidez y mayores exigencias para sostener cobertura en una zona cada vez más volátil. Traducción al castellano brutal: mover carga por una región en guerra nunca sale barato, y menos cuando el asegurador empieza a sudar frío.

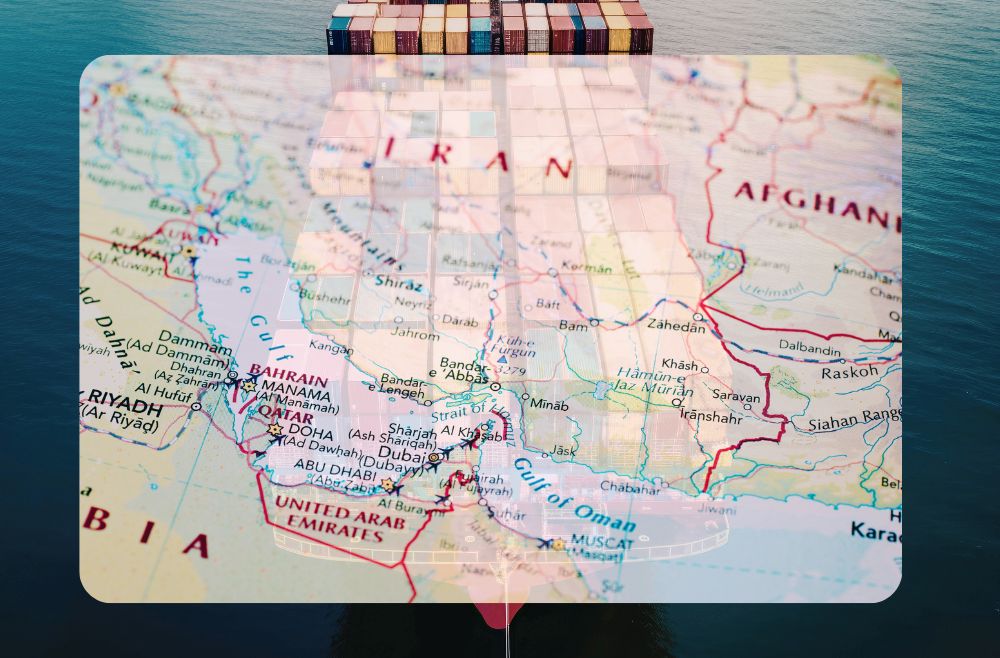

Por qué Ormuz importa tanto para la logística global

Reuters recordó que por el Estrecho de Ormuz pasa alrededor de una quinta parte del petróleo que se consume en el mundo, además de volúmenes importantes de gas natural licuado. Cuando ese cuello de botella entra en crisis, el golpe no se limita al mercado energético. El encarecimiento del combustible se filtra a navieras, transportistas, puertos, terminales y, al final, al costo logístico total del comercio internacional.

Drewry reforzó esta idea al señalar que el conflicto en Ormuz ya ha generado mayores tarifas de transporte y primas de seguro de guerra, y que podría impactar de forma más profunda los costos operativos de los buques si la crisis se prolonga. Es decir, aunque el primer reflejo haya sido parcial, la amenaza estructural es mucho más seria si el conflicto se vuelve largo.

El riesgo para el volumen marítimo en 2026

Aquí aparece otra señal que las empresas no deberían ignorar. MundoMaritimo indicó, con base en proyecciones de BIMCO, que si la crisis persiste, el crecimiento del volumen de contenedores en 2026 podría ser 3 puntos porcentuales menor que en un escenario de normalización. En ese marco, el crecimiento que venía mostrando el resto del mundo en torno a 6,4% podría moderarse hacia aproximadamente 3,5% anual en 2026-2027.

Ese dato es importante porque muestra que el problema no es solo cuánto cuesta mover la carga, sino cuánta carga terminará moviéndose realmente. Una crisis prolongada en Medio Oriente podría enfriar la demanda, ralentizar decisiones de compra, afectar inventarios y reducir flujos comerciales en distintas regiones. La sacudida no sería solo tarifaria. Sería también de volumen, planificación y confianza.

¿Qué pueden esperar importadores y exportadores?

En el corto plazo, el escenario más probable es uno de presión alcista gradual, no necesariamente un salto desordenado e instantáneo en todas las tarifas. Las empresas deberían vigilar cuatro variables: evolución de los recargos por bunker, costo del seguro de guerra, posibles cancelaciones de itinerarios y nuevos ajustes de las navieras para recomponer márgenes.

También conviene seguir de cerca las rutas Asia-Europa y Transpacífico, porque allí ya se están viendo movimientos iniciales. Si el conflicto se intensifica o se prolonga durante abril, el mercado podría trasladar con mayor agresividad los sobrecostos acumulados. Y ahí sí la factura logística puede ponerse grosera, con todas sus letras.

La crisis del Estrecho de Ormuz en 2026 ya está alterando la logística marítima mundial, pero no de la forma más obvia. Hasta ahora, el mayor impacto se siente en el bunker, los recargos y los seguros, más que en una subida uniforme de las tarifas spot de contenedores. Sin embargo, el riesgo de una escalada más amplia sigue completamente abierto.

Para las empresas vinculadas al comercio exterior, la señal es clara: no basta con mirar la tarifa base del flete. Hay que observar el costo total del movimiento, la estabilidad de los itinerarios y la duración del conflicto. Porque en logística, como siempre, el problema rara vez llega tocando la puerta. Normalmente ya está adentro, sentado en la sala y cobrando recargos.

Fuentes:

Leave a reply